À partir de septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques, quel que soit leur secteur ou leur taille. Les grandes entreprises et les ETI devront également pouvoir en émettre dès cette date, avant une généralisation à l’ensemble des entreprises en septembre 2027.

Si l’attention se porte souvent sur les formats obligatoires des nouvelles factures (Factur-X, UBL, CII) et sur les plateformes de dématérialisation partenaires (PDP) par lesquelles elles devront transiter, une autre question reste souvent en suspens : que deviennent ces factures une fois envoyées et traitées ?

On parle alors d’archivage de factures, qui repose sur trois grands principes :

- Les factures doivent être conserver pendant 10 ans ;

- Leur format doit être structuré, lisible et inaltérable ;

- Elles doivent rester accessible à tout moment.

Bien que cette obligation ne soit pas nouvelle, la réforme et la généralisation des factures électroniques lui donnent une nouvelle dimension. En effet, dans un environnement entièrement numérique, les entreprises devront s’assurer que leur archivage reste conforme, grâce à des solutions automatisées, sécurisées et compatibles avec les formats imposés par la réforme.

Archivage des factures : ce qui change avec la réforme

Que dit la loi ?

Comme nous l’évoquions ci-dessus, l’obligation d’archivage ne date pas de la réforme, mais cette dernière en redéfinit clairement le cadre.

La loi impose déjà aux entreprises de conserver leurs factures pendant :

- 6 ans à des fins fiscales ;

- 10 ans à des fins commerciales.

Dans les faits, les pratiques varient : certaines entreprises conservent encore leurs factures sur papier ou sur un disque dur, tandis que d’autres utilisent déjà des logiciels de gestion. Jusqu’ici, peu importait le support, à condition que les documents soient archivés dans des conditions garantissant leur authenticité, leur intégrité, leur lisibilité et leur accessibilité.

Aujourd’hui, la réforme marque un tournant : les méthodes d’archivage doivent évoluer pour rester conformes.

La réforme en pratique

Ce qui change avec la réforme, c’est la nature même des documents à archiver. Les factures seront désormais 100 % électroniques dès leur émission, dans des formats structurés (Factur-X, UBL ou CII), et devront transiter par des plateformes de dématérialisation partenaires (PDP). Un archivage non numérique devient donc inadapté.

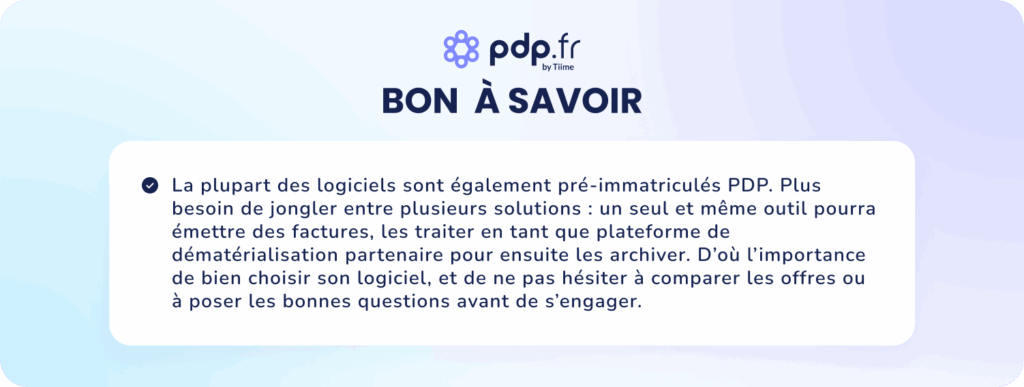

Ainsi, le stockage des factures doit désormais être pensé en amont, intégré dans les outils utilisés pour générer des factures, et surtout automatisé, pour garantir la conformité sur toute la ligne. C’est là qu’interviennent les éditeurs de logiciels de facturation et de comptabilité, qu’ils soient PDP ou bien OD (Opérateur de dématérialisation).

Automatiser l’archivage : comment les logiciels y répondent

Pourquoi choisir un logiciel de facturation ?

En plus de simplifier la gestion des devis et factures, l’usage d’un logiciel de comptabilité & facturation permet d’assurer un archivage conforme aux exigences de la réforme. En effet, ces solutions sont capables de :

- Générer et recevoir des factures aux formats requis (Factur-X, UBL, CII) ;

- Classer automatiquement chaque document à sa réception ou émission ;

- Horodater les factures pour en garantir la traçabilité et l’intégrité ;

- Stocker les documents dans un coffre-fort numérique, accessible pendant toute la durée légale de conservation.

Ces fonctionnalités sont essentielles pour garantir la valeur probante des documents, c’est-à-dire leur capacité à être reconnus comme preuve en cas de contrôle fiscal ou de litige.

Le choix du logiciel

Avant de choisir une solution (ou même si vous en utilisez déjà une) il est essentiel de vérifier que l’éditeur couvre bien ces points clés. C’est la seule façon de garantir que vos factures archivées seront réellement conformes.

Pour cela, posez-vous (ou posez-leur) les bonnes questions :

- Les factures sont-elles horodatées et conservées dans un format non modifiable ?

- Leur accessibilité est-elle garantie pendant toute la durée légale ?

- La solution permet-elle de prouver l’intégrité du document ?

Si la réponse est “oui” à ces trois questions, alors vous êtes sur la bonne voie !

Les bénéfices d’un archivage automatisé

Un archivage automatisé ne devrait pas être vu comme une contrainte administrative supplémentaire, surtout lorsqu’on comprend qu’avec le bon outil, tout se fait de manière fluide, conforme et sans effort.

Bien conçu, il permet de :

- Réduire le risque d’erreurs ou de pertes de données ;

- Faciliter les contrôles fiscaux ;

- Gagner du temps dans la gestion quotidienne des factures.

Autrement dit, il ne s’agit pas seulement de se conformer à la réglementation : un bon archivage devient aussi un véritable levier d’efficacité pour l’entreprise !

La faq

Quand l’archivage électronique des factures devient-il obligatoire ?

L’archivage des factures existe déjà, mais dès septembre 2026, avec la généralisation de la facturation électronique, il devra être 100 % numérique, automatisé et conforme aux formats structurés (Factur-X, UBL, CII).

Combien de temps doit-on conserver ses factures ?

6 ans à des fins fiscales

10 ans à des fins commerciales

Ces délais s’appliquent à toutes les entreprises, quelle que soit leur taille ou leur secteur.

Pourquoi utiliser un logiciel de facturation ou de comptabilité ?

Un logiciel adapté tel que Tiime permet de :

Générer et recevoir les factures aux formats requis,

Archiver automatiquement les documents dès leur émission ou réception,

Horodater et sécuriser les factures,

Les stocker dans un coffre-fort numérique accessible pendant 10 ans.

Que change la réforme par rapport à avant ?

Avant, certaines entreprises archivaient encore leurs factures en papier ou sur un simple disque dur.

Avec la réforme :

Les factures sont 100 % électroniques dès leur émission,

Elles doivent obligatoirement transiter par une PDP (Plateforme de Dématérialisation Partenaire dite aussi Plateforme agrée),

L’archivage manuel ou papier n’est plus adapté.