D’ici le 1er septembre 2026, toutes les entreprises assujetties à la TVA auront l’obligation de recevoir leurs factures au format électronique. Pour les grandes entreprises et les ETI, ce sera aussi le moment de passer à l’émission 100 % dématérialisée — une obligation qui s’étendra un an plus tard aux TPE, PME et micro-entreprises.

Contrairement à un simple PDF envoyé par mail, une facture électronique doit être émise, transmise, reçue et archivée de manière entièrement numérique, dans un format structuré.

Pour répondre à ces nouvelles exigences, seules trois formats de factures électroniques seront autorisés : Factur-X, UBL et CII. C’est cette structuration des données qui permet d**’automatiser les traitements comptables et de garantir l’intégrité et l’authenticité des informations.**

Ainsi, on vous propose ici un zoom sur les trois formats obligatoires ainsi qu’un rappel clair de ce que prévoit la réforme !

Factur-X, UBL, CII : les trois formats de la facture électronique

Des formats structurés pour automatiser la lecture

En plus de devoir être émise, transmise, reçue et archivée de manière entièrement numérique, une facture électronique doit obligatoirement respecter l’un des trois formats reconnus par l’administration : Factur-X, UBL ou CII, pour être conforme à la réforme. Ces formats permettent de structurer les données de manière à ce qu’elles soient lues automatiquement par les systèmes de gestion et à être compatibles avec les Plateformes Agréées Facturation Electronique (anciennement PDP).

Le circuit d’une facture fonctionnera comme tel :

Vous recevez une facture :

- Votre fournisseur émet la facture depuis sa solution compatible facturation électronique et/ou sa plateforme agréée.

- La facture vous est transmise automatiquement et reçue sur votre plateforme agréée.

- Les données contenus dans la factures sont également remontées à l’administration automatiquement grâce aux formats normés Factur-X, UBL, CII.

Vous devez émettre une facture :

- Vous créez la facture dans votre solution compatible facturation électronique et/ou dans votre plateforme agréée, au format structuré (ex. : Factur-X).

- Vous l’envoyez via votre plateforme agréée.

- La plateforme agréée transmet la facture à votre client.

- Le client reçoit la facture automatiquement sur sa plateforme agréée, sans action de sa part.

- L’administration fiscale est informée des données de facturation via le reporting automatisé.

Zoom sur les trois formats

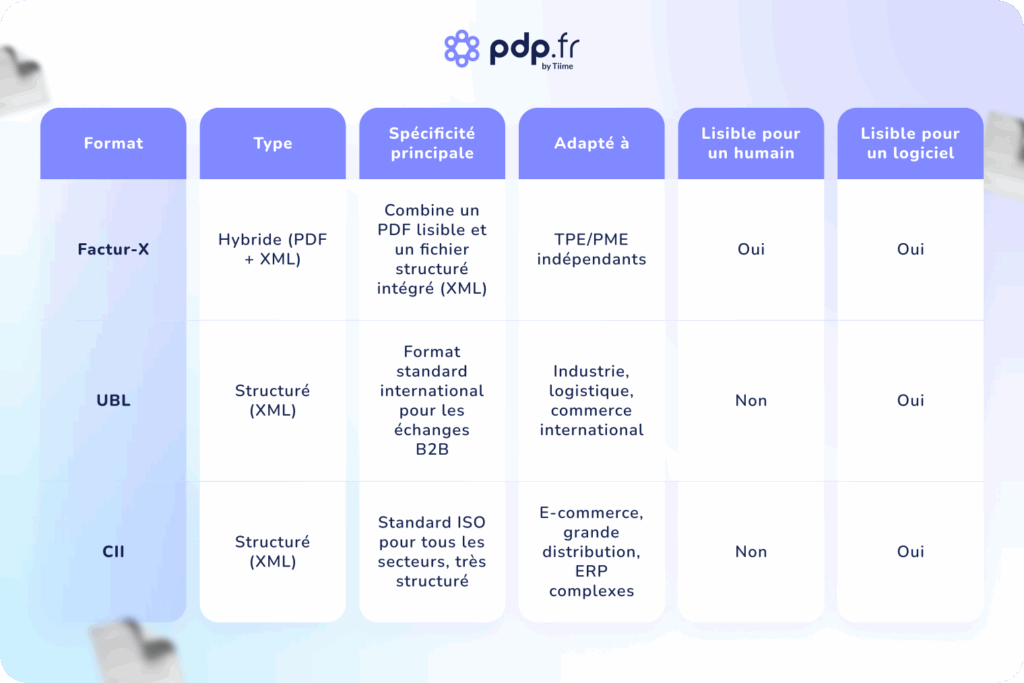

Chacun des trois formats (Factur-X, UBL, CII) présente des spécificités techniques et des cas d’usage privilégiés. Le choix dépendra donc de votre secteur, de vos partenaires commerciaux et de vos outils internes.

Nous vous présentons ci-dessous les grandes lignes de chacun, suivies d’un tableau récapitulatif, en tant que résumé.

Factur-X

Développé conjointement par la France et l’Allemagne, Factur-X repose sur le standard PDF/A-3. Il associe deux éléments dans un seul fichier :

- une version PDF lisible par l’utilisateur,

- et un fichier structuré XML intégré, destiné à être lu automatiquement par les outils de gestion et les plateformes de l’administration.

Ce format hybride est particulièrement adapté aux TPE/PME et indépendants, car il est simple à mettre en œuvre tout en répondant aux exigences techniques de la réforme. De plus, il permet un traitement automatisé des données tout en conservant une facture visuellement accessible par un particulier tout comme par une entreprise. En effet, celle-ci ressemble visuellement à un PDF mais qui contient en réalité des données chiffrées lues également par les outils.

UBL

L’UBL (Universal Business Language) est un format XML international, très répandu dans certains secteurs industriels comme l’aéronautique, l’automobile ou encore les échanges franco-américains.

Il s’inscrit dans une logique de normalisation des échanges commerciaux, en proposant une structure commune pour les factures, les bons de commande, les avis de livraison, etc.

L’UBL convient particulièrement aux entreprises qui échangent de gros volumes de factures ou qui travaillent avec des partenaires internationaux.

CII

Développé par l’ISO (Organisation internationale de normalisation), le CII (Cross-Industry Invoice) vise à standardiser la facture électronique pour tous les secteurs d’activité.

Il est tout de même davantage recommandé dans les domaines où les traitements automatisés sont cruciaux : e-commerce, grande distribution, plateformes à fort volume… Le CII repose sur un modèle de données commun et rigoureux, qui limite les erreurs liées à la saisie manuelle.

Sa structure technique peut être plus complexe à implémenter, mais elle offre une grande précision et un haut niveau de conformité, notamment pour les groupes internationaux.

Concrètement, à quoi ressemblera une facture ?

Même si elle est transmise sous un format structuré (Factur-X, UBL ou CII), une facture électronique reste soumise aux obligations légales habituelles. Elle doit comporter un ensemble d’informations précises, indispensables pour garantir sa validité comptable et fiscale. Par ailleurs, 4 nouvelles mentions obligatoires arrivent quand même avec la réforme mais seront directement intégrées par les outils de facturation conformes.

Voici donc les éléments attendus :

Informations sur l’émetteur

- Nom et adresse de l’entreprise

- Numéro de TVA intracommunautaire

- Numéro SIRET

Informations sur le destinataire

- Nom et adresse de l’entreprise cliente

- Numéro de TVA intracommunautaire (si applicable)

- Nouveau : Numéro de SIREN (acheteur professionnel)

- Nouveau : L’adresse de livraison des marchandises (si elle est différente de l’adresse du destinataire)

Informations générales

- Date d’émission de la facture

- Numéro de facture (identifiant unique)

Détails de la prestation ou des produits vendus

- Nouveau : La catégorie de l’opération facturée : c’est‑à‑dire s’il s’agit d’une vente de biens, d’une prestation de services, ou d’une opération mixte (biens + services)

- Quantité et prix unitaire

- Montant total hors taxes (HT)

- Taux de TVA applicable

- Montant total de la TVA

- Montant total TTC

Conditions de paiement

- Délai de paiement

- Date limite de règlement

- Pénalités de retard éventuelles

Modes de paiement

- Moyens de paiement acceptés (virement, carte bancaire, etc.)

Mentions légales

- Numéro RCS (Registre du Commerce et des Sociétés)

- Mention de la TVA

- Nouveau : Mention de l’option pour le paiement de la TVA sur les débits (si l’entreprise a opté pour ce régime)

- Numéro de déclaration CNIL (si applicable)

Comment émettre une facture électronique conforme à la réforme

Maintenant que vous connaissez les trois formats obligatoires et les mentions à intégrer, passons à la pratique : comment émettre une facture électronique conforme à la réforme ?

Beaucoup d’entreprises, surtout les plus petites, émettent encore leurs factures manuellement, à partir de modèles Word ou Excel, sans passer par un véritable logiciel de facturation. Une telle configuration rendra la transition vers la facturation électronique plus structurante, car elle nécessitera l’adoption d’un outil capable de produire des factures au bon format structuré (Factur-X, UBL, CII).

Cet outil pourra être :

- soit directement une Plateforme Agréée Facturation Électronique (anciennement appelée PDP), telle que Tiime ;

- soit une Solution Compatible Facturation Électronique (anciennement appelée Opérateur de Dématérialisation) s’appuyant sur une plateforme agréée partenaire pour assurer la transmission à l’administration fiscale.

Si votre entreprise utilise déjà un logiciel de gestion ou de facturation, vérifiez s’il est immatriculé sous réserve en tant que plateforme agréée (ex-PDP), la liste officielle peut-être consultée en ligne sous ce lien. Dans le cas contraire, et si vous souhaitez continuer à l’utiliser, assurez-vous qu’il soit compatible avec une autre plateforme agréée.

Notre recommandation :

Nous vous recommandons de choisir une Plateforme Agréée Facturation Électronique intégrée. En effet, celle-ci prendra en charge l’ensemble du processus de facturation électronique, afin que vous n’ayez pas à multiplier les outils ou les intermédiaires. De l’émission au bon format, en passant par la transmission sécurisée, le e-reporting automatique et jusqu’à l’archivage conforme des factures, tout est centralisé dans un seul et même outil. Un vrai gain de temps, mais aussi une garantie de conformité à chaque étape du processus !

La réforme en quelques éléments clés

Un doute sur les grandes lignes de la réforme ? Au-delà des formats, voici un petit condensé des éléments essentiels à garder en tête.

Qui est concerné par la réforme ?

Toutes les entreprises établies en France et assujetties à la TVA sont concernées par la réforme, quelle que soit leur taille, leur chiffre d’affaires ou leur secteur d’activité. Cela inclut aussi bien les grandes entreprises que les ETI, PME, TPE et micro-entreprises.

Par ailleurs, les obligations diffèrent selon que l’activité soit en B2B ou en B2C :

Dans le cadre du B2B, les entreprises devront émettre et recevoir des factures électroniques. En B2C, l’envoi d’une facture électronique n’est pas obligatoire, mais certaines données de transaction (montants, TVA, date, type d’opération…) devront tout de même être transmises à l’administration via le e-reporting.

Cependant, une entreprise qui exerce en B2C n’est pas exemptée de toutes les obligations : si elle reçoit une facture de l’un de ses fournisseurs (dans un échange B2B), elle devra être en mesure de la réceptionner au format électronique via une Plateforme Agréée Facturation Electronique (anciennement appelée PDP).

Les dates clés

Après plusieurs reports, la réforme de la facturation électronique entrera officiellement en vigueur à partir du 1er septembre 2026, avec un déploiement progressif selon la taille des entreprises :

- À partir de septembre 2026 :

- Toutes les entreprises devront être en mesure de recevoir des factures électroniques.

- Les grandes entreprises et les ETI devront également commencer à en émettre.

- À partir de septembre 2027 :

- L’obligation d’émission s’étendra aux PME, TPE et micro-entreprises.

Autrement dit, dans un peu plus d’un an, la réception des factures électroniques deviendra obligatoire pour toutes les entreprises, même si l’émission ne concernera pas encore tout le monde. Mieux vaut donc anticiper dès maintenant, en se familiarisant avec les obligations, les formats à adopter, les outils compatibles, etc.

Le rôle des Plateformes Agréées

Les Plateformes Agréées Facturation Électronique (anciennement appelée PDP) sont au cœur de la réforme ! D’ores-et-déjà immatriculées sous réserve par l’administration fiscale, elles seront chargées d’assurer la circulation des factures entre les entreprises et la transmission des données à l’administration. Leur immatriculation définitive devrait intervenir lors du quatrième trimestre de 2025. Par ailleurs, en tant qu’entrepreneur vous devez faire le choix de votre plateforme agréée avant l’entrée en vigueur de la réforme. Cela vous assurera de pouvoir recevoir vos factures électroniques de la part de vos fournisseurs au 1er septembre 2026.