Plateforme agréée (ex-PDP), solutions compatibles (ex-OD), e-invoicing, Factur-X, e-reporting… Depuis quelques mois, ces termes émergent dans les articles, webinaires et guides consacrés à la réforme de la facturation électronique. Mais que signifient-ils vraiment ?

Pour vous aider à vous y retrouver, nous avons rassemblé dans cet article un lexique complet pour décrypter tous les termes clés de la réforme.

Archivage électronique

L’archivage électronique désigne la conservation à long terme (minimum 10 ans) des factures sous format numérique, dans des conditions garantissant leur intégrité, leur lisibilité et leur accessibilité dans le temps. Contrairement à un simple stockage de fichiers (type dossier partagé ou disque dur), l’archivage électronique répond à des exigences légales et techniques précises, notamment en matière de sécurité et de traçabilité. L’obligation d’archivage n’est pas nouvelle, mais la réforme tend à la renforcer.

B2B, B2C, B2G

Ces acronymes anglophones désignent les différents types de relations commerciales selon les profils des interlocuteurs (entreprises, particuliers ou administrations) :

- B2B (Business to Business) : Échanges entre entreprises.

- B2C (Business to Consumer) : Échanges entre une entreprise et un particulier (non assujetti à la TVA).

- B2G (Business to Government) : Échanges entre une entreprise et une entité publique.

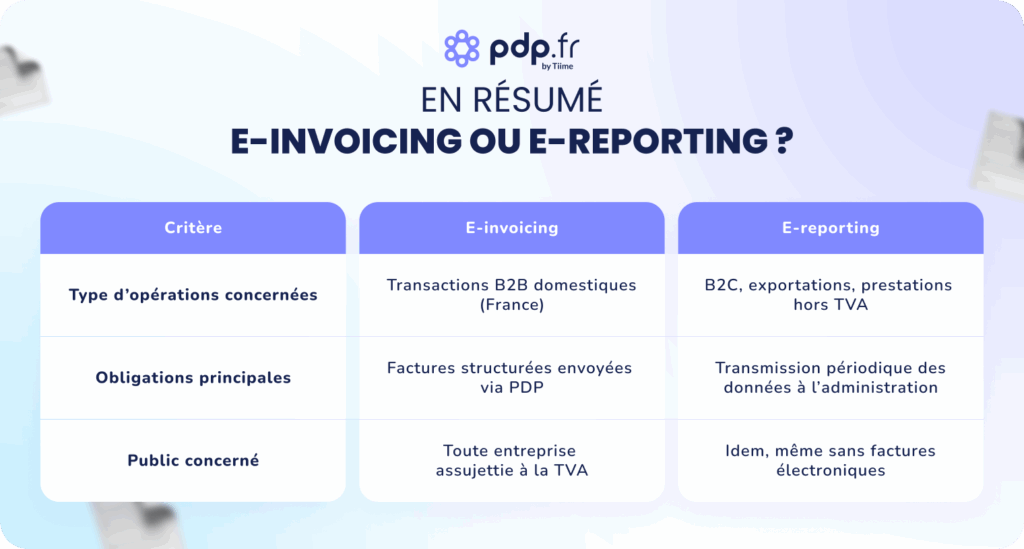

Seules les relations B2B entre entreprises assujetties à la TVA sont directement concernées par l’obligation d’e-invoicing. Les échanges B2C et B2B internationaux, eux, relèvent de l’e-reporting.

Coffre-fort numérique

Le coffre-fort numérique est un outil de stockage sécurisé conçu pour conserver des documents électroniques, comme des factures, tout en garantissant leur intégrité, leur confidentialité et leur traçabilité dans le temps.

Avec la facturation électronique, il joue un rôle clé dans l’archivage à valeur probante, en assurant que les factures restent conformes et consultables pendant toute la durée légale de conservation.

Dématérialisation des factures

La dématérialisation des factures consiste à remplacer les factures papier par des versions numériques. Elle peut prendre deux formes :

- une simple numérisation (ex. : un PDF envoyé par e-mail),

- ou une facture électronique structurée, comme l’exige la réforme qui entre en vigueur au 1er septembe 2026.

Attention, seule cette dernière est réellement conforme dans le cadre de la facturation électronique obligatoire.

Données structurées

Les données structurées sont des informations organisées de manière à être comprises automatiquement par un logiciel. Dans le cadre de la facturation électronique, cela signifie que chaque élément de la facture (montant HT, TVA, SIRET, etc.) est placé dans un champ précis du fichier, selon un format standardisé (Factur-X, UBL, CII…).

Contrairement à un simple PDF ou document Word, ces données peuvent être lues, traitées et intégrées directement dans un logiciel comptable, sans ressaisie manuelle.

E-invoicing / Facturation électronique

La facturation électronique, ou autrement appelé e-invoicing, désigne l’émission, la transmission et la réception de factures entièrement numériques et structurées (au format Factur-X, UBL ou CII). Contrairement à un simple PDF, ces factures sont lisibles automatiquement par les logiciels et suivent un circuit contrôlé, via des plateformes agréées facturation électronique.

Échéancier de la réforme

L’échéancier de la réforme désigne le calendrier officiel de déploiement de la facturation électronique obligatoire en France.

À ce jour, les échéances définitives sont :

Septembre 2026 :

- Toutes les entreprises assujetties à la TVA devront recevoir des factures électroniques.

- Les grandes entreprises et les ETI devront aussi émettre ces factures au format structuré.

Septembre 2027 :

- L’obligation d’émission s’étendra aux TPE, PME et micro-entreprises.

E-reporting

L’e-reporting est un nouveau dispositif de déclaration fiscale mis en place dans le cadre de la réforme de la facturation électronique. Il vient compléter l’e-invoicing, en couvrant les transactions qui ne donnent pas lieu à une facture électronique structurée.

Les entreprises concernées devront alors transmettre à l’administration fiscale française des données spécifiques, notamment :

- les transactions B2C, en France et à l’international,

- les transactions B2B internationales,

- et certaines données de paiement, comme celles issues d’un logiciel de caisse.

Ainsi, l’e-reporting permet à l’administration de reconstituer une vue complète de l’activité économique d’une entreprise, quelle que soit la nature de ses clients.

Formats de facture

Dans le cadre de la réforme de la facturation électronique, trois formats sont officiellement acceptés : Factur-X, CII et UBL. Ces formats ont un point commun : ils sont structurés, c’est-à-dire conçus pour que les logiciels puissent lire automatiquement les données qu’ils contiennent.

- CII (Cross Industry Invoice) : un format entièrement structuré, défini par l’ONU (UN/CEFACT). Très technique et non lisible sans outil spécifique, il est surtout utilisé par les grandes entreprises ou les secteurs fortement automatisés.

- Factur-X : un format hybride, qui combine un PDF lisible par l’humain et un fichier structuré en XML lisible par les machines. C’est le format recommandé pour les TPE et PME, car il est plus simple à visualiser et à intégrer.

- UBL (Universal Business Language) : un autre format 100 % structuré, défini au niveau européen. Il est notamment utilisé dans certains pays pour les échanges B2G. En France, il reste moins répandu, mais il peut convenir aux entreprises déjà équipées d’outils adaptés ou travaillant à l’international.

Intégrité des données

L’intégrité des données garantit qu’une facture électronique n’a pas été modifiée depuis son émission. Elle assure son authenticité et sa conformité, notamment en cas de contrôle fiscal. L’intégrité peut être assurée par différents moyens techniques (empreinte numérique, horodatage, signature électronique…) et doit être maintenue pendant toute la durée d’archivage.

Interopérabilité

L’interopérabilité désigne la capacité des différents systèmes, logiciels et plateformes (plateformes agréées, solutions compatibles,…) à échanger automatiquement des données entre eux, sans perte d’information ni intervention manuelle. Dans le cadre de la facturation électronique, elle est essentielle pour permettre la circulation fluide des factures structurées entre entreprises, quels que soient les outils ou prestataires utilisés.

C’est dans cette logique que s’inscrit notamment le réseau PEPPOL (Pan-European Public Procurement OnLine), un cadre d’échange international qui standardise les formats et protocoles afin de garantir une interopérabilité technique entre les acteurs, en France comme à l’étranger.

Logiciel de facturation

Un logiciel de facturation permet de créer, envoyer et suivre des factures clients. Dans le cadre de la réforme, il doit être capable de générer des factures électroniques au format structuré (Factur-X, UBL ou CII), et de les transmettre via une plateforme agréée facturation électronique (ex-PDP) ou une solution compatible (ex-OD).

Tous les logiciels ne sont pas encore compatibles avec ces exigences : certaines entreprises devront donc adapter ou changer leur outil pour se conformer aux nouvelles règles.

De plus, certains logiciels sont eux-mêmes des plateformes agréées, ce qui permet une gestion entièrement intégrée de l’émission, de la transmission et du e-reporting, sans passer par un outil tiers. Un véritable gain de temps !

Solution Compatible (anciennement OD)

Une Solution Compatible Facturation Électronique (anciennement appelé Opérateur de Dématérialisation), est un prestataire qui aide les entreprises à préparer, émettre, recevoir ou convertir des factures électroniques. Contrairement à une plateforme agréée, une solution compatible n’est pas agréée par l’administration fiscale.

Elle ne peut donc pas transmettre directement les données à l’administration dans le cadre de l’e-invoicing ou de l’e-reporting et doit donc s’appuyer sur une plateforme agréée.

De nombreux logiciels de facturation endossent aujourd’hui le rôle de solution compatible, en facilitant le passage à la facture électronique, tout en s’appuyant sur une plateforme agréée pour assurer les transmissions obligatoires à l’administration.

Plateforme Agréée (anciennement PDP)

Une Plateforme agréée facturation électronique (anciennement PDP) est un acteur privé, reconnu par l’administration fiscale, chargé d’assurer plusieurs missions essentielles dans le cadre de la réforme de la facturation électronique :

- L’émission et la transmission des factures électroniques aux bons formats (Factur-X, UBL, CII) ;

- La réception des factures de vos fournisseurs ;

- La transmission des données de facturation à l’administration (e-reporting) ;

- Et, souvent, l’archivage des factures dans des conditions légales.

Autrement dit, la plateforme agréée joue le rôle d’intermédiaire de confiance entre votre entreprise, vos partenaires commerciaux, et l’administration fiscale.

PPF (Portail Public de Facturation)

Le PPF, ou Portail Public de Facturation, avait initialement vocation à servir de plateforme gratuite permettant aux entreprises d’émettre et de recevoir leurs factures électroniques B2B, comme une plateforme agréée. Projet qui a été abandonné en octobre 2024 au profit de plateformes privées, qui sont actuellement des plateformes agréées facturation électronique.

Le PPF n’assurera donc aucun rôle opérationnel dans la transmission des factures. Le portail public conserve cependant deux fonctions strictement limitées :

- un annuaire central des entreprises (pour identifier la plateforme agréée de chaque destinataire) ;

- un concentrateur de données fiscales (e‑invoicing et e‑reporting) pour la DGFIP.

Plateforme agréée immatriculée sous réserve (anciennement PDP pré-immatriculée)

Le terme plateforme agréée immatriculée sous réserve (anciennement PDP pré-immatriculée) désigne une étape transitoire, ouverte depuis mai 2024. Elle permet aux candidats à l’agrément de figurer provisoirement sur la liste officielle des plateformes en cours de validation par l’administration.

Pour obtenir ce statut, les éditeurs doivent déposer un dossier auprès de la DGFiP, démontrant leur capacité à respecter les exigences techniques, fiscales et de sécurité fixées par la réforme.

Une fois validés, ces acteurs sont inscrits sur une liste officielle consultable en ligne, qui compte déjà plus de 100 plateformes (éditeurs, opérateurs, cabinets, etc.).

La validation finale interviendra après une série de tests d’interopérabilité, prévue d’ici fin 2025, afin de garantir que les plateformes agréées soient pleinement opérationnelles à l’entrée en vigueur de la réforme.

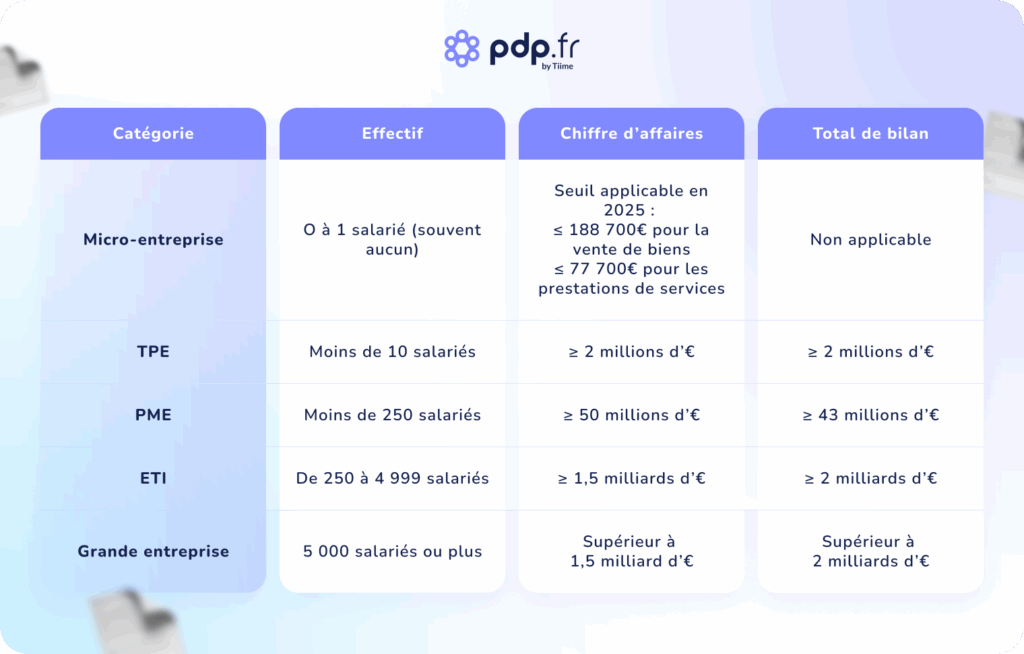

Tailles d’entreprises : micro-entreprises, TPE/PME, Grandes entreprises et ETI

La compréhension de la taille de son entreprise est importante, car elle détermine l’échéancier d’application de la réforme de la facturation électronique.

Voici les principales catégories définies par l’INSEE :

Valeur probante

La valeur probante d’un document désigne sa capacité à être reconnu comme preuve légale en cas de contrôle ou de litige.

Pour qu’une facture électronique ait une valeur probante, elle doit répondre à plusieurs conditions :

- authenticité de l’origine ;

- intégrité du contenu ;

- lisibilité dans le temps.

Ces garanties doivent être assurées tout au long du cycle de vie de la facture, notamment via des procédés techniques (signature électronique, horodatage, archivage conforme, etc.).

XML

Le XML est un langage informatique structuré utilisé pour organiser et échanger des données de manière lisible par les machines.

Dans la facturation électronique, les formats acceptés (Factur-X, UBL, CII) reposent tous sur du XML. Ce langage permet aux logiciels de lire automatiquement les informations contenues dans une facture (montant, TVA, client, etc.), sans ressaisie manuelle.