La réforme de la facturation électronique s’impose comme le principal chantier réglementaire des mois à venir pour toutes les entreprises françaises assujetties à la TVA. Quel que soit leur secteur d’activité, leur taille ou leur chiffre d’affaires, cette nouvelle obligation va transformer leur gestion administrative et comptable.

Par ailleurs, même si l’entrée en vigueur officielle est fixée au 1er septembre 2026, la préparation, elle, commence dès maintenant ! Identification des échéances, choix des outils, mise en conformité, organisation interne… mieux vaut anticiper le plus tôt possible.

Ainsi, dans cet article, nous vous proposons un calendrier clair des dates à retenir, des grandes étapes à suivre et des actions à engager pour réussir cette transition dans les temps.

Un calendrier en fonction de la taille des entreprises

Qui est concerné par la facturation électronique ?

La réforme s’adresse à l’ensemble des entreprises françaises assujetties à la TVA, quelle que soit leur taille, leur secteur d’activité ou leur chiffre d’affaires.

Autrement dit, toutes les structures, de la micro‑entreprise à la grande entreprise, en passant par les TPE, PME ou encore ETI, sont concernées, dès lors qu’elles émettent ou reçoivent des factures dans le cadre de leurs relations avec d’autres entreprises établies en France (B2B).

Si les entreprises travaillent avec des particuliers (B2C), elles peuvent être assujetties à la TVA, mais la réforme ne les oblige pas à émettre des factures électroniques dans ce cadre. Par ailleurs, ces entreprises auront tout de même une obligation de transmettre certaines informations à l’administration fiscale, notamment dans le cadre du e-reporting.

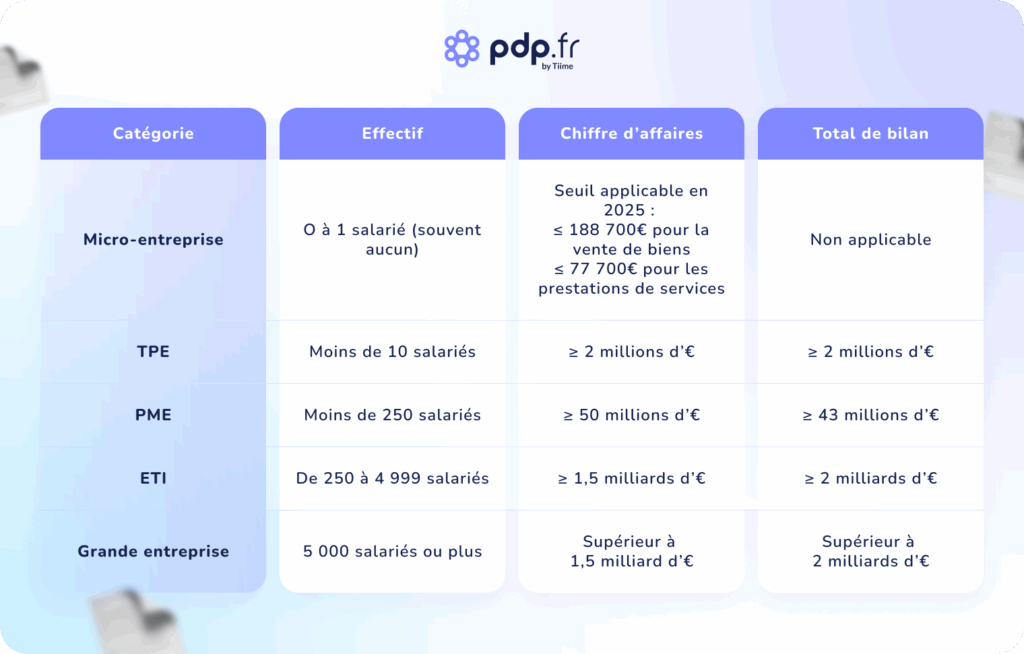

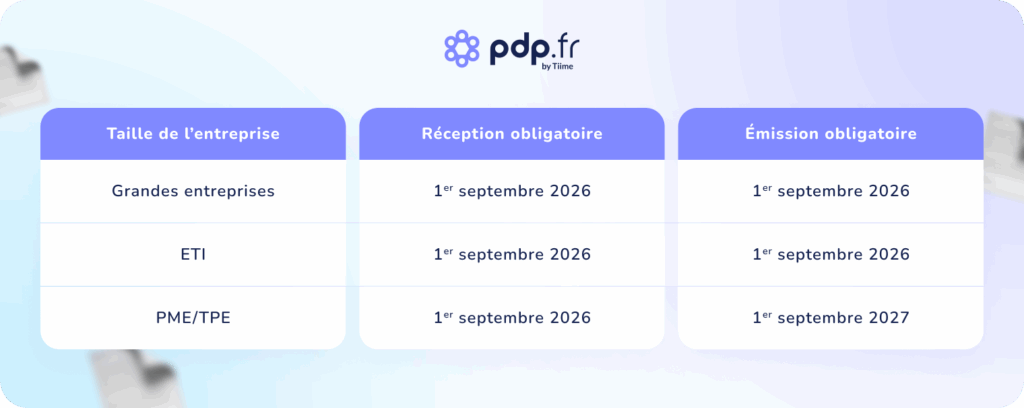

Enfin, connaître la catégorie à laquelle appartient votre entreprise est essentiel, car elle détermine le calendrier d’application de la réforme pour vous. Nous vous proposons donc ce tableau récapitulatif pour vous aider à identifier dans quelle catégorie vous vous situez en fonction de la taille de votre entreprise :

Concrètement, cela signifie que si vous dépassez les seuils de tolérance de 41 250 € pour les prestations de services ou 93 500 € pour les activités commerciales, vous devenez redevable de la TVA, et donc directement concerné par les obligations liées à la facturation électronique.

Le nouvel échéancier officiel

Maintenant que nous avons vu qui était concerné par la réforme, passons à son calendrier officiel d’application.

Bien que la réforme de la facturation électronique soit sur le devant de la scène depuis plusieurs années, c’est en octobre 2023 que le gouvernement a acté d’un échéancier officiel. Initialement prévue pour juillet 2024, son entrée en vigueur a été repoussée au 1er septembre 2026. En cause : la nécessité de laisser aux entreprises le temps de se préparer, et à l’administration fiscale celui de finaliser les infrastructures techniques indispensables.

Ainsi, pour en faciliter l’adoption, la réforme prévoit un déploiement progressif. Concrètement, voici ce qu’il faut retenir :

- Dès le 1er septembre 2026 :

- Toutes les entreprises assujetties à la TVA devront être en capacité de recevoir des factures électroniques.

- Les grandes entreprises et les ETI devront également émettre leurs factures au format électronique.

- À partir du 1er septembre 2027 :

- Ce sera au tour des PME, des TPE et des micro-entreprises de passer à l’émission électronique obligatoire.

Voici également un tableau récapitulatif :

Pour info, ces dates sont des délais maximaux. Cela signifie qu’une entreprise peut tout à fait choisir de commencer à recevoir et émettre des factures électroniques avant ces échéances. Par ailleurs, sans franchir officiellement le cap et adopter la réforme dès aujourd’hui, se familiariser progressivement avec les outils et les nouveaux formats peut-être un véritable atout pour vous !

Ainsi, maintenant que vous avez en tête la typologie des entreprises concernées et les grandes lignes du calendrier selon leur taille, intéressons-nous aux principales étapes à suivre d’ici 2027.

Les grandes étapes de la réforme

Dans cette partie, il ne s’agit pas seulement de rappeler les dates d’entrée en vigueur, mais plutôt de retracer les étapes clés que les entreprises peuvent suivre pour se préparer sereinement à la facturation électronique.

Depuis mai 2024 : ouverture de la pré-immatriculation des Plateformes Agréées (anciennement PDP)

Si vous avez déjà commencé à vous intéresser à la réforme de la facturation électronique, il y a bien un acronyme qui n’a pas pu vous échapper : celui de PDP.

Derrière ces trois lettres se cache l’ancienne appellation Plateformes de Dématérialisation Partenaires, désignant les intermédiaires habilités à transmettre et recevoir les factures électroniques. Depuis, la terminologie a évolué : on parle désormais de Plateformes Agréées de Facturation Électronique.

En raison de leur rôle central dans cette réforme, n’est pas plateforme agréée qui veut ! En effet, ****depuis le mois de mai 2024, les entités souhaitant obtenir ce statut doivent déposer leur dossier auprès de la DGFiP.

Une fois leur dossier validé, elles figurent provisoirement sur la liste des plateformes agréées immatriculées sous réserve. Accessible en ligne, on y retrouve aujourd’hui une centaine d’acteurs, parmi lesquels des éditeurs de logiciels, des opérateurs de services numériques, des plateformes spécialisées dans la facturation ou encore des cabinets de conseil.

Ils seront officiellement immatriculés lors du dernier trimestre de 2025.

Avant septembre 2026 : Un an pour se préparer activement

Nous sommes actuellement dans une phase de transition stratégique, à la fois pour les plateformes qui finalisent leur agrément, et pour les entreprises qui doivent commencer à se préparer activement.

Étape 1 : Faire un audit rapide de votre situation

Pas besoin de réaliser un audit complet : l’idée est simplement de faire un point rapide sur vos outils et vos habitudes de gestion actuels. Cela vous permettra d’identifier ce qui devra éventuellement évoluer pour être prêt à temps.

Voici une liste de questions que vous posez d’ores-et-déjà vous poser :

- Où en suis-je, ou où en sont mes équipes, dans la compréhension de la réforme de la facturation électronique ?

- Qui s’occupe de la comptabilité dans mon entreprise ?

- Comment j’édite mes factures aujourd’hui ?

- Comment je reçois et traite les factures de mes fournisseurs ?

- Est-ce que j’utilise déjà un logiciel de gestion ou de facturation ?

- Si oui, ce logiciel figure-t-il parmi la liste des plateformes agréées immatriculées sous réserve ?

- Si non, mon outil actuel sera-t-il compatible avec une plateforme agréée, et donc considéré comme une solution compatible (terme officiel), ou faudra-t-il en changer ?

En fonction des réponses, vous pourrez orienter votre stratégie : renforcer votre apprentissage ou bien celui de vos équipes, monter en compétences, changer d’outil s’il est incompatible avec la réforme ou au contraire capitaliser sur votre solution actuelle si elle est déjà conforme, etc.

Etape 2 : Se pencher sur le choix de sa plateforme agréée

À un an de l’entrée en vigueur de la réforme, c’est aussi le bon moment pour commencer à repérer votre future plateforme agréée de facturation électronique. Cette mission peut aussi être prise en charge par votre comptable ou expert-comptable.

Par ailleurs, que vous vous en occupiez personnellement ou bien qu’un tiers s’en charge, s’intéresser dès maintenant aux plateformes immatriculées sous réserve présente plusieurs avantages :

- Elles seront prêtes à temps pour la réforme ;

- Elles maîtrisent les exigences techniques et réglementaires imposées par la DGFiP ;

- Elles peuvent déjà vous conseiller et répondre à vos premières interrogations ;

- Elles proposent souvent un accompagnement pédagogique, avec des supports, webinaires ou guides pour faciliter votre transition.

De plus, même si vous n’avez pas l’obligation de choisir tout de suite votre plateforme, vous pouvez commencer à identifier celle qui conviendra le mieux à votre structure. Voici les principaux éléments à prendre en compte :

Fonctionnalités attendues :

Votre future plateforme doit obligatoirement pouvoir :

- Émettre, transmettre et recevoir des factures électroniques au bon format (Factur-X, UBL, CII) ;

- Être connectée à l’administration fiscale pour assurer le e‑reporting ;

- Assurer l’archivage automatisé et conforme de vos factures (intégrité, accessibilité, lisibilité) ;

- Et, souvent, intégrer des fonctions de gestion comptable ou commerciale, selon vos besoins.

Critères propres à votre entreprise :

Ils sont propres chaque structure et peuvent dépendre de :

- La nature de vos outils actuels (logiciels de facturation, ERP, etc.) ;

- Le budget que vous pouvez y consacrer (certaines solutions sont gratuites, d’autres payantes) ;

- Le niveau de support attendu (accompagnement personnalisé, support client, documentation, etc.) ;

- La complexité de vos flux (volume de factures, nombre de clients/fournisseurs, international…).

Etape 3 : Commencer à vous immerger dans les nouvelles obligations et former vos équipes

Si vous choisissez votre plateforme agréée en amont, vous pourrez commencer à tester l’émission de factures électroniques et ainsi prendre en main ces nouvelles pratiques.

Certaines plateformes proposent déjà des environnements de test, et de plus en plus d’entre elles devraient en mettre à disposition à mesure que la date butoir approchera, vous permettant de vous familiariser avec les formats requis (Factur‑X, UBL, CII), de vérifier le bon déroulement des flux, ou encore de simuler des envois vers vos clients ou fournisseurs.

C’est également le moment de vous inscrire dans l’annuaire de la facturation électronique, via votre plateforme. Cet annuaire, géré par l’administration, est un répertoire centralisé dans lequel chaque entreprise devra être enregistrée pour pouvoir recevoir des factures électroniques. Sans cette inscription, vos partenaires commerciaux ne pourront pas vous les transmettre.

C’est donc une étape incontournable, mais simple à anticiper, surtout si vous êtes accompagné par une plateforme déjà bien évoluée !

Enfin, cette dernière étape doit aussi marquer la montée en compétences de toutes vos équipes. Que ce soit pour comprendre les nouveaux formats de facture, adopter les bons réflexes ou maîtriser les outils mis en place, former les personnes impliquées dans la facturation, la comptabilité ou l’administration est essentiel. Plus vos équipes seront préparées, plus la transition vers la facturation électronique sera fluide et efficace.

À partir de septembre 2026 : entrée en vigueur officielle

Le 1er septembre 2026 marquera un cap pour toutes les entreprises assujetties à la TVA : la réforme entre en application. À compter de cette date, toutes devront être en mesure de recevoir des factures électroniques, quel que soit leur secteur ou leur taille, et donc d’avoir choisi une plateforme agréée.

Pour les grandes entreprises et les ETI, cette échéance correspond également au début de l’obligation d’émettre des factures au format structuré (Factur-X, UBL, CII).

Côté PME, TPE et micro‑entreprises, cette période doit être utilisée pour finaliser les derniers ajustements, poursuivre les tests, et s’assurer que tout est prêt pour l’émission obligatoire à venir, prévue pour septembre 2027.

Ce qui devient indispensable à cette date :

- Être inscrit dans l’annuaire central de la facturation électronique, via votre plateforme agréée, pour pouvoir recevoir des factures de manière conforme ;

- Avoir choisi une PDP agréée, ou une solution compatible connectée à une PDP, pour assurer la transmission, la réception et le e-reporting ;

- Être en mesure de traiter, stocker et archiver vos factures électroniques selon les normes exigées (formats structurés, traçabilité, intégrité des données).

Dès septembre 2027 : généralisation de la réforme

La réforme de la facturation électronique franchira sa dernière étape le 1er septembre 2027. À compter de cette date, l’ensemble des entreprises assujetties à la TVA, y compris les PME, TPE et micro-entreprises, devront émettre leurs factures au format électronique structuré.

Et si vous ne vous préparez pas à temps ?

Ne pas respecter les échéances de la réforme expose votre entreprise à plusieurs risques, à la fois financiers, administratifs et opérationnels :

- Amendes financières : des pénalités sont prévues en cas de non-respect des obligations, notamment en cas de retard dans la mise en conformité.

- Sanctions techniques : si vos factures ne respectent pas les formats ou les mentions obligatoires, vous vous exposez à des rejets ou à des pénalités.

- Perte de crédibilité : le non-respect de la réforme peut affecter la confiance de vos partenaires commerciaux, qui s’attendent à des échanges fluides et conformes.

- Blocage administratif : sans plateforme agréée, vous ne pourrez plus recevoir de factures électroniques de vos fournisseurs à partir du 1er septembre 2026.

- Désorganisation comptable : la gestion des factures papier ou PDF deviendra rapidement obsolète. Cela peut entraîner des erreurs, des retards de traitement, voire des pertes de documents — avec à la clé une perte de temps et de fiabilité dans votre gestion financière.