Réception, émission, e-reporting… La réforme de la facturation électronique ne s’appliquera pas de la même manière à toutes les entreprises.

En effet, selon votre statut, la taille de votre entreprise ou encore le profil de vos clients, vos obligations et vos échéances seront différentes.

Ainsi, dans cet article, on vous aide à faire le point : êtes-vous concerné, et à partir de quand ?

Mon entreprise est assujettie à la TVA et travaille en B2B : est-elle concernée ?

La réponse est oui !

En effet, si vous êtes une entreprise assujettie à la TVA (Grandes entreprises, ETI, TPE/PME et micro-entreprises) et que vous travaillez avec d’autres entreprises dans le cadre de relations B2B, alors vous êtes directement concerné par la réforme et le e-invoicing !

Réception : une obligation pour tous dès septembre 2026

À partir du 1ᵉʳ septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques, quel que soit leur secteur d’activité, leur taille ou leur statut juridique. Cela inclut aussi les micro-entrepreneurs, qu’ils soient assujettis ou en franchise en base de TVA, dès lors qu’ils achètent des biens ou services à d’autres professionnels en B2B.

Pour être en conformité, il faudra :

- être identifié par un numéro SIREN/SIRET à jour,

- avoir choisi un canal de réception (Plateforme agréée ou solution compatible),

- réceptionner des factures aux formats structurés (Factur-X, UBL ou CII).

Cas particulier – votre fournisseur n’est pas assujetti à la TVA : Si vous recevez une facture d’un fournisseur non assujetti à la TVA, alors cette facture n’entre pas dans le périmètre de la facturation électronique obligatoire.

Ce qu’il faut donc retenir : En tant que client assujetti, vous aurez l’obligation de pouvoir recevoir des factures électroniques mais uniquement pour les cas où le fournisseur est lui-même assujetti à la TVA et donc tenu à l’e-invoicing.

Émission : une obligation progressive selon votre taille… et selon vos clients

L’obligation d’émettre des factures électroniques sera mise en place progressivement, en fonction de la taille de votre entreprise.

Le calendrier prévu par l’administration est le suivant :

- 1er septembre 2026 : obligation pour les grandes entreprises et les ETI,

- 1er septembre 2027 : obligation pour les PME, TPE et micro-entreprises.

Attention : que vous soyez micro-entrepreneur assujetti à la TVA ou en franchise en base (c’est-à-dire sans avoir dépassé les seuils de 41 250 € pour les prestations de services ou 93 500 € pour les activités commerciales), vous êtes concernés par la réforme ! Même en bénéficiant de la franchise en base, donc sans facturer ni reverser de TVA, vous restez dans le champ d’application de la réforme, car vous êtes tout de même considéré comme assujetti.

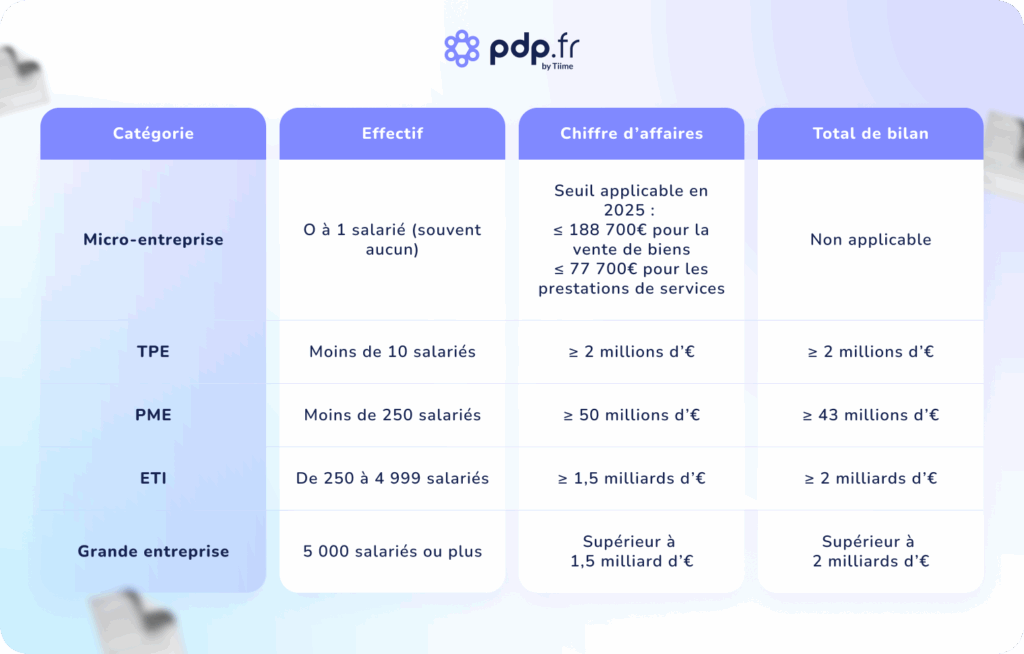

Pour déterminer la catégorie de votre entreprise, l’administration se base sur les critères INSEE, résumés dans ce tableau :

Cas particulier – si votre client n’est pas assujetti à la TVA :

Si vous facturez une entreprise non assujettie à la TVA, vous n’êtes pas tenu d’émettre une facture électronique structurée mais vous pouvez toutefois choisir de le faire.

Cependant, attention : si votre client n’a pas activé de canal de réception (via une plateforme agréée ou une solution compatible), la facture ne pourra pas lui être transmise automatiquement. Il vous faudra alors la récupérer depuis votre interface et la lui envoyer par un autre moyen (email, en PDF, etc.).

Dans tous les cas, même sans e-invoicing, vous devrez transmettre les données de la transaction à l’administration : c’est ce qu’on appelle le e-reporting et nous vous présentons cette notion dans la partie ci-dessous.

Mon entreprise vend à des particuliers ou à l’étranger : est-elle concernée ?

Ici aussi, la réponse est oui… mais dans une moindre mesure. Dans ce cas, il ne s’agit pas de facturation électronique à proprement parler (e-invoicing), mais d’une obligation complémentaire : le e-reporting.

En d’autres termes, lorsque vos clients ne sont pas assujettis à la TVA (comme les particuliers) ou qu’ils sont établis hors de France, vous ne serez pas tenu d’émettre une facture électronique structurée. En revanche, vous devrez transmettre certaines informations sur ces opérations à l’administration fiscale.

Le e-reporting, c’est quoi exactement ?

Le e-reporting consiste à transmettre à l’administration fiscale certaines données liées à des opérations commerciales qui ne relèvent pas du e-invoicing, comme par exemple, les ventes à des particuliers ou à l’étranger.

Depuis l’abandon du dépôt direct sur le Portail Public de Facturation, les entreprises doivent désormais passer par l’un des deux canaux suivants pour réaliser leur e-reporting :

- une Plateforme Agréée Facturation Électronique (anciennement appelée PDP),

- ou bien une solution compatible (ancien OD) connectée à une plateforme agréée.

Dans le e-reporting, il ne s’agit pas de transmettre la facture elle-même, mais uniquement certaines informations clés sur la transaction :

- Le montant HT et TTC,

- La date de l’opération,

- Le taux de TVA (le cas échéant),

- Le pays du client,

- Le mode de paiement.

Enfin, les obligations de e-reporting suivent le même calendrier que celles de l’émission de factures électroniques :

- 1er septembre 2026 : pour les grandes entreprises et les ETI,

- 1er septembre 2027 : pour les PME, TPE et micro-entreprises.

À noter : vous êtes peut-être aussi concerné par la réception ou l’émission

Même si votre activité est principalement tournée vers les particuliers, il est très fréquent qu’une entreprise B2C :

- achète ses produits ou services à d’autres professionnels,

- ou fournisse ponctuellement une autre entreprise.

Dans ces cas-là, vous pouvez également être concerné :

- par la réception de factures électroniques (pour vos achats en B2B),

- et par l’émission de factures électroniques, si votre client est assujetti à la TVA.

Si vous êtes dans l’un de ces cas, reportez-vous à la première partie de cet article, qui détaille les obligations en B2B.

Mon entreprise est en franchise de TVA ou dans une situation particulière : suis-je concernée ?

Cela dépend de votre statut fiscal. Si vous n’êtes pas assujettie à la TVA, vous échappez à la grande majorité des obligations prévues par la réforme. Mais attention : certaines situations particulières méritent d’être clarifiées.

Cas particulier 1 : Vous êtes en franchise de base de TVA

Si vous bénéficiez du régime de franchise en base de TVA, vous ne facturez pas de TVA, mais vous êtes tout de même assujetti.

À ce titre, vous entrez dans le champ de la réforme.

Concrètement :

- À partir du 1ᵉʳ septembre 2026 : vous devrez pouvoir recevoir vos factures fournisseurs au format électronique structuré, via une plateforme agréée ou une solution compatible.

- À partir du 1ᵉʳ septembre 2027 : vous devrez émettre vos factures clients au format électronique :

- En BtoB : via une plateforme agréée ou le Portail Public de Facturation (PPF).

- En BtoC ou à l’export : vous pourrez continuer à envoyer la facture à votre client comme aujourd’hui (PDF, email…), mais vous devrez transmettre les données de cette transaction à l’administration via le e-reporting. Pour simplifier cette étape, il est recommandé de créer directement vos factures dans votre plateforme agréée ou solution compatible : les données seront ainsi transmises automatiquement à l’administration.

Cas particulier 2 : vous êtes une association ou exercez une activité exonérée de TVA

Certaines structures ou professions ne sont pas assujetties à la TVA :

- Associations non redevables,

- Professions libérales exonérées (médecins, avocats selon certains cas, artistes-auteurs…).

Là encore :

- Si vous n’êtes pas assujettie à la TVA, vous n’êtes pas concernée par la réforme.

- Si vous êtes assujettie même partiellement, vous entrez dans le périmètre, au moins pour la réception dès septembre 2026, et potentiellement pour l’émission ou le e-reporting, selon vos clients.

Cas particulier 3 : votre entreprise évolue en cours de réforme

La vie d’une entreprise évolue, et votre régime de TVA ou votre taille peuvent changer :

- Vous optez volontairement pour la TVA,

- Vous débutez une nouvelle activité assujettie alors que l’ancienne était exonérée,

- Vous changez de catégorie d’entreprise (ex. passage de TPE/PME à ETI, ou d’ETI à grande entreprise).

Dans ce cas, vous devrez appliquer les obligations de la réforme dès la date d’entrée en vigueur prévue pour votre nouvelle situation. Cela peut signifier :

- Être en mesure de recevoir des factures électroniques immédiatement si vous devenez assujetti,

- Émettre des factures électroniques structurées plus tôt que prévu si votre nouvelle catégorie y est déjà soumise,

- Effectuer le e-reporting pour les opérations hors e-invoicing selon ce nouveau calendrier.

En résumé

La réforme de la facturation électronique concerne, à des degrés divers, toutes les entreprises assujetties à la TVA. Selon votre situation (B2B, B2C, export, etc.) vos obligations varient, entre réception, émission et e-reporting.

L’essentiel est de bien identifier :

- Votre statut fiscal (assujetti ou non),

- La typologie de vos clients (entreprises, particuliers, étrangers…),

- Et votre taille d’entreprise, qui conditionne le calendrier d’entrée en vigueur.

Pour y voir plus clair, Tiime a mis au point un espace interactif d’éligibilité, conçu pour permettre à chaque entrepreneur de vérifier facilement en quelques clics si son entreprise est concernée par les nouvelles obligations : https://www.tiime.fr/simulateur-fe