Dans pile un an entrera en vigueur la réforme de la facturation électronique ! Mais attention : par facture électronique, on n’entend pas un simple PDF envoyé par e-mail. En effet, dans le cadre de cette réforme, la facture électronique devient un document numérique structuré, émis et transmis via des plateformes agréées, afin d’être directement exploitable par les logiciels de gestion et par l’administration fiscale. Mais pourquoi un tel changement et qui est concerné ?

Dans cet article, nous décryptons les raisons de cette réforme, son calendrier et les avantages qu’elle apporte aux entreprises !

Comprendre facilement la réforme de la facturation électronique

La facturation électronique, ou e-invoicing : de quoi parle-t-on ?

Conformément à l’article 289 bis du Code général des impôts, une facture électronique est un document numérique qui permet aux entreprises de facturer dans des conditions garantissant son authenticité, son intégrité et sa lisibilité.

Dans le cadre de la réforme, la facturation électronique, aussi appelée e-invoicing, consiste à émettre, transmettre et recevoir des factures sous une forme entièrement dématérialisée. Contrairement à une facture PDF envoyée par e-mail, qui reste considérée comme une facture « papier » au sens juridique, la véritable facture électronique est produite dans un format structuré (Factur-X UBL ou CII).

Ce format permet aux systèmes informatiques de lire automatiquement les données d’une facture (montants, TVA, SIREN du client, etc.) sans saisie manuelle. L’objectif est alors double :

- Fluidifier les échanges entre entreprises ;

- Renforcer la fiabilité des informations transmises à l’administration fiscale.

Les informations que doit contenir une facture électronique

Une facture électronique contient les mêmes informations qu’une facture papier. Ce ne sont pas les mentions qui changent, mais la façon dont elles sont véhiculées (structurées, lisibles par un logiciel). Par ailleurs, 4 nouvelles mentions obligatoires arrivent quand même avec la réforme mais seront directement intégrées par les outils de facturation conformes.

Voici donc les éléments attendus :

Informations sur l’émetteur :

- Nom et adresse de l’entreprise

- Numéro de TVA intracommunautaire

- Numéro SIRET

Informations sur le destinataire :

- Nom et adresse de l’entreprise cliente

- Numéro de TVA intracommunautaire (si applicable)

- Nouveau : Numéro de SIREN (acheteur professionnel)

- Nouveau : L’adresse de livraison des marchandises (si elle est différente de l’adresse du destinataire)

Informations générales :

- Date d’émission de la facture

- Numéro de facture (identifiant unique)

Détails de la prestation ou des produits vendus :

- Nouveau : La catégorie de l’opération facturée : c’est‑à‑dire s’il s’agit d’une vente de biens, d’une prestation de services, ou d’une opération mixte (biens + services)

- Quantité et prix unitaire

- Montant total hors taxes (HT)

- Taux de TVA applicable

- Montant total de la TVA

- Montant total TTC

Conditions de paiement :

- Délai de paiement

- Date limite de règlement

- Pénalités de retard éventuelles

Modes de paiement :

- Moyens de paiement acceptés (virement, carte bancaire, etc.)

Mentions légales :

- Numéro RCS (Registre du Commerce et des Sociétés)

- Mention de la TVA

- Nouveau : Mention de l’option pour le paiement de la TVA sur les débits (si l’entreprise a opté pour ce régime)

- Numéro de déclaration CNIL (si applicable)

Comment établir une facture électronique dans le cadre de la réforme ?

À ce stade de l’article vous l’aurez compris, avec la réforme, les factures ne transiteront plus directement par e-mail ou courrier entre le fournisseur et son client. En effet, elles devront obligatoirement passer par un nouvel écosystème de plateformes, interconnectées avec l’administration fiscale.

Ainsi, trois acteurs principaux interviennent :

- Les Plateformes agréées de facturation électronique (ex-PDP) : Ce sont des plateformes privées certifiées par l’administration, capables d’émettre et de recevoir des factures électroniques dans les formats imposés (UBL, CII, Factur-X), tout en transmettant les données fiscales au PPF. Certaines de ces plateformes sont dites “intégrées”, comme c’est le cas pour Tiime, et cela signifie qu’elles offrent aux entreprises une solution complète allant de l’émission des factures à leur transmission, sans passer par un outil tiers. D’autres se concentrent uniquement sur le rôle de transmission, et nécessitent l’utilisation parallèle d’un logiciel de facturation pour créer et gérer les documents.

- Les solutions compatibles de facturation électronique (ex-OD) : Il s’agît de logiciels ou prestataires techniques qui accompagnent les entreprises dans l’émission et la réception de factures conformes. Elles ne transmettent pas directement les données à l’administration, mais se connectent à une plateforme agréée.

- Le Portail Public de Facturation (PPF) : La plateforme nationale pilotée par l’État qui gère l’annuaire des entreprises et centralise les données fiscales transmises par les plateformes agréées, avant de les transmettre à l’administration fiscale. Initialement, le PPF devait jouer le rôle de plateforme agréée avant que le projet soit abandonné à l’automne 2024 au profit de plateformes privées.

Mais alors, concrètement, comment cela se déroule ?

- Vous (ou vos équipes dédiées) créez la facture dans une solution compatible ou directement via une plateforme agréée.

- Le document est automatiquement converti dans un format structuré (UBL, CII ou Factur-X).

- La facture est transmise à votre client par l’intermédiaire d’une plateforme agréée.

- En parallèle, les données essentielles (montant, TVA, nature de l’opération, etc.) sont communiquées à l’administration fiscale : c’est l’e-reporting.

Qui est concerné et à quelle échéance ?

Les entreprises concernées

La réforme de la facturation électronique s’applique à toutes les entreprises assujetties à la TVA en France, peu importe leur chiffre d’affaires ou bien leur secteur d’activité.

Cela inclut :

- Les grandes entreprises et les entreprises de taille intermédiaire,

- les PME et TPE,

- Les micro-entreprises sont également concernées, même lorsqu’elles bénéficient du régime de franchise en base de TVA (c’est-à-dire qu’elles ne facturent pas encore la TVA).

Et pour le B2C ?

La facturation électronique ne s’applique qu’aux échanges entre entreprises (B2B). En cas de vente à un particulier (B2C), vous n’aurez pas à émettre de facture électronique, mais devrez tout de même transmettre certaines données à l’administration via le e-reporting.

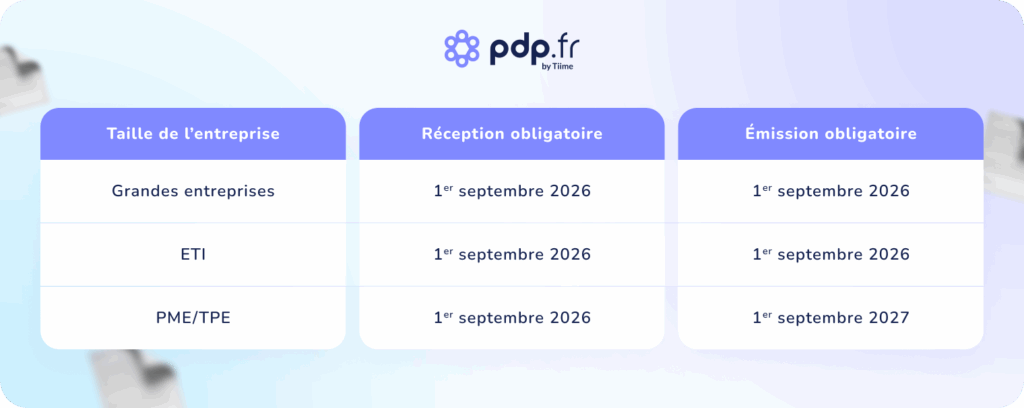

L’échéancier officiel

Le déploiement de la réforme se fera en deux grandes étapes.

1ère étape : 1er septembre 2026

- Toutes les entreprises devront être capables de recevoir des factures électroniques.

- Les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront également émettre leurs factures sous ce format et assurer l’e-reporting.

2ème étape : 1er septembre 2027

- Les PME, TPE et micro-entreprises devront à leur tour émettre leurs factures électroniques et transmettre les données via l’e-reporting.

Concrètement, à partir de septembre 2026, l’ensemble des entreprises entreront dans l’écosystème de la facturation électronique. La différence, c’est que certaines (PME, TPE et micro-entreprises) bénéficieront d’un an supplémentaire pour se préparer à l’émission.

Les avantages de la facturation électronique

On vous l’accorde, la réforme peut sembler contraignante de prime abord. Par ailleurs, si elle a été rendue obligatoire, c’est parce qu’elle offre de réels bénéfices, autant pour l’État que pour les entreprises.

Les avantages pour l’État

- Lutte contre la fraude à la TVA : la fraude représente plusieurs milliards d’euros de pertes chaque année. Avec l’e-reporting, l’administration dispose d’une vision en temps réel des transactions. C’est d’ailleurs l’une des raisons principales qui ont conduit l’État à rendre la facturation électronique obligatoire.

- Contrôles facilités : les données sont centralisées, standardisées et fiabilisées.

- Vision économique immédiate : meilleure connaissance de l’activité économique française, utile pour ajuster les politiques publiques.

Les avantages pour les entreprises

- Moins de paperasse : les impressions et les archivages papiers disparaissent.

- Moins d’erreurs : les informations sont saisies automatiquement dans les logiciels.

- Gain de temps : les flux sont automatisés, les délais de traitement raccourcis.

- Meilleure traçabilité : le suivi des factures est centralisé et plus fiable.

- Accélération des paiements : les litiges diminuent, les relances sont facilitées.

En définitive, nous espérons que vous aurez compris que la facturation électronique ne se limite pas à une contrainte réglementaire mais qu’elle représente une réelle opportunité de modernisation, aussi bien pour votre entreprise que pour l’État.