Avec la réforme de facturation électronique, le plus important, ce n’est pas forcément d’en comprendre tout le fonctionnement technique et ses rouages, mais surtout de s’y conformer. Pour autant, si cela vous intéresse et si vous êtes de nature analytique, nous vous présentons dans cet article le fameux schéma en Y sur lequel repose toute la réforme.

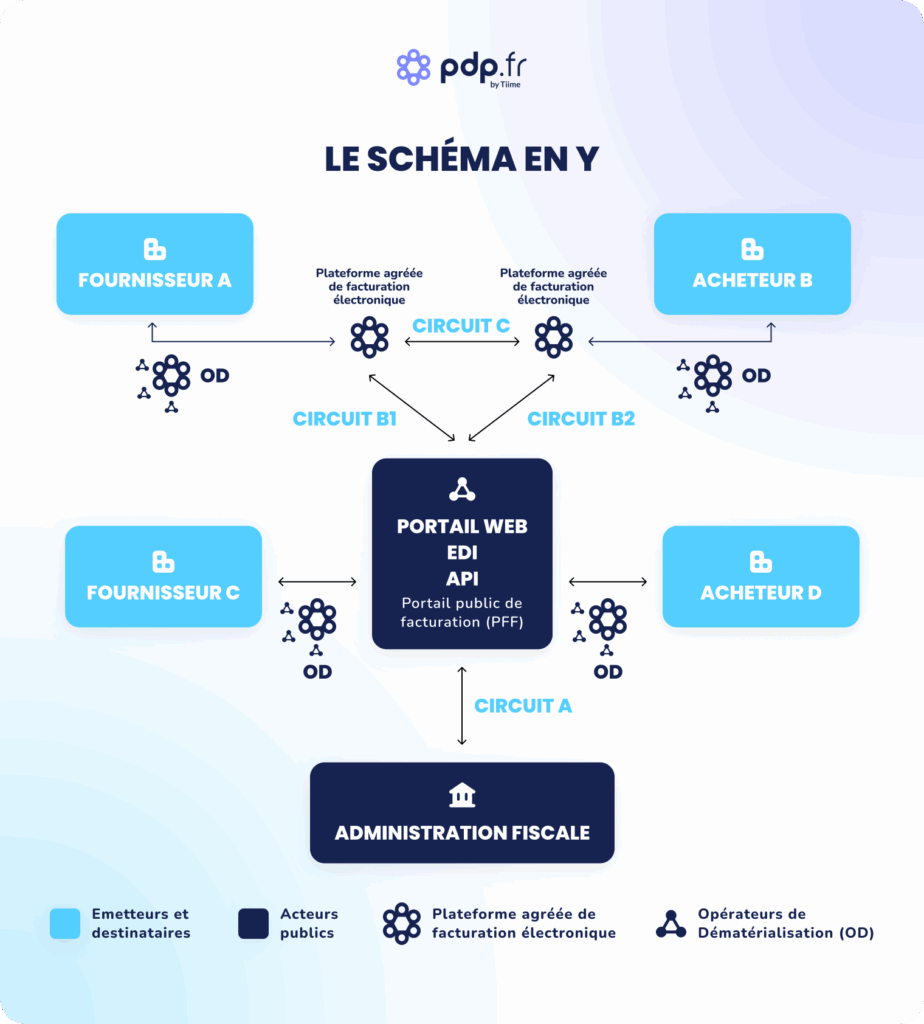

Facturation électronique : Qu’est ce que le schéma en Y ?

En septembre 2026 commencera à entrer en vigueur la réforme de la facturation électronique. Si vous souhaitez en apprendre davantage sur les obligations, le calendrier précis ou tout simplement qui est concerné, nous vous recommandons cet article complet. Ici, nous allons nous concentrer sur le schéma de cette réforme et son déroulement au sens technique.

Un nouvel écosystème de facturation

La réforme de la facturation a été avant tout initiée par l’État pour mieux collecter la TVA et lutter contre la fraude fiscale. Pour atteindre cet objectif, il fallait organiser la gestion des flux de factures électroniques entre les entreprises et l’administration, et ainsi centraliser toutes les informations attendues.

C’est là qu’intervient le fameux schéma en Y : une architecture pensée pour imposer des échanges structurés via des plateformes agréées et sécurisées.

Mais pourquoi la lettre Y ?

Parce qu’elle illustre parfaitement le processus : une facture émise par un fournisseur ou reçue par un acheteur suit une branche du Y, et toutes convergent vers la base du Y… c’est-à-dire l’administration fiscale.

Le rôle des plateformes agréées dans le schéma en Y

Avant, les factures pouvaient s’échanger par courrier, PDF ou même tableur Excel. Désormais, tout doit passer par une Plateforme Agréée de Facturation Électronique (ex-PDP). Ces plateformes jouent le rôle d’intermédiaire de confiance, certifiant la conformité et transmettant automatiquement les données à l’administration.

Ainsi, dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir leurs factures électroniques via une plateforme agréée. Dans le même temps, les grandes entreprises et les ETI seront également tenues de les émettre sous ce format. Un an plus tard, au 1er septembre 2027, l’obligation sera étendue à l’ensemble des entreprises, y compris les TPE/PME et micro-entreprises, qui devront alors être capables aussi bien d’émettre des factures électroniques.

Vous l’aurez compris, c’est dès aujourd’hui qu’il faut commencer à réfléchir à la plateforme agréée qui accompagnera votre entreprise.

Deux cas de figure – je réceptionne ou j’émets une facture

Nous vous présentons ici deux cas d’usage illustrant ce qui se passe lors de la réception ou de l’émission d’une facture… et comment ceux-ci induise un schéma en Y.

Vous recevez une facture :

- Votre fournisseur émet la facture depuis son outil et sa plateforme agréée.

- La facture vous est transmise automatiquement via votre propre plateforme agréée.

- Vous la visualisez dans votre logiciel de gestion (ou bien directement sur votre plateforme agréée si celle-ci est dite intégrée).

- Les données sont également transmises à l’administration.

Vous devez émettre une facture :

- Vous créez la facture dans votre logiciel (plateforme agréée intégrée ou compatible plateforme agréée) au format structuré (ex. : Factur-X).

- Vous l’envoyez via votre plateforme agréée.

- La plateforme agréée transmet la facture à votre client.

- Le client reçoit la facture automatiquement sur sa plateforme agréée, sans action de sa part.

- L’administration fiscale est informée des données clés via le reporting automatisé.

Le schéma Y illustré

Avec ces deux schémas, nous comprenons donc bien comment les factures transitent en fonction de votre situation. Pour autant, vous ne voyez toujours pas la forme du Y ? Maintenant, prenons un peu de hauteur et regardons la situation illustrée :

Des formats obligatoires pour parler le même langage

Si les données des factures peuvent désormais être collectées automatiquement par l’administration et les plateformes agréées, c’est parce que la réforme impose un format standardisé. Concrètement, pour être conforme, une facture électronique doit obligatoirement adopter l’un des trois formats définis par l’administration :

- UBL (Universal Business Language) : un format XML structuré.

- CII (Cross Industry Invoice) : également au format XML, aligné sur les standards internationaux.

- Factur-X : un format hybride qui associe un PDF lisible par l’humain et un fichier XML destiné aux logiciels de gestion.

Quels sont les intérêts d’un tel système de facturation ?

Le modèle en Y est bien plus qu’un simple schéma technique. C’est une réorganisation en profondeur de la circulation des factures, qui apporte des bénéfices à la fois pour l’État et pour les entreprises. La liste pourrait-être plus longue, mais voici d’ores-et-déjà un résumé des principaux bénéfices.

Les bénéfices pour l’État

- Une collecte de TVA optimisée : la standardisation et la centralisation des données réduisent les omissions et erreurs, ce qui améliore le recouvrement.

- Une lutte renforcée contre la fraude : grâce au passage obligatoire par des plateformes certifiées, chaque transaction est tracée et la fraude à la TVA devient beaucoup plus difficile.

- Une administration modernisée : la facturation électronique permet à l’État de disposer d’informations économiques en temps réel, de simplifier ses contrôles et de moderniser la relation avec les entreprises.

Les bénéfices pour les entreprises

- Une simplification des processus : en centralisant les flux via une plateforme agréée, la gestion des factures est plus rapide, plus structurée et moins sujette aux erreurs.

- Un gain de temps au quotidien : l’automatisation des échanges limite les tâches administratives chronophages et permet de se concentrer sur son activité.

- Une comptabilité plus fluide : avec des factures sécurisées, normalisées et directement exploitables, la tenue comptable devient plus simple et les données financières plus accessibles.